Si no tienes tus claves de acceso como socio de AGERS solicítalas ya, solo tardarás un minuto.

Haz clic en el botón «Crear Usuario» para generar tus claves de manera automática. Si además deseas que más personas de tu organización tengan acceso, compártelo con ellos.

Las claves del éxito de un programa de seguro multinacional – Allianz

Las grandes corporaciones afrontan un entorno retador: guerra de Ucrania, inflación, volatilidad de los mercados financieros y una inminente recesión, así como el impacto de la crisis energética y los efectos del cambio climático, entre otros.

La gestión de dichos riesgos se vuelve cada vez más compleja a medida que las empresas alcanzan una huella internacional. Por ello, la exposición a múltiples países exige un enfoque diferenciado, con el objetivo de mitigar los riesgos de la forma más eficiente posible.

En este contexto, un programa de seguro multinacional es un mecanismo eficaz ya que permite cubrir las exposiciones transfronterizas de forma centralizada. Así, las diferentes tipologías varían en función del grado de control que tiene la matriz respecto a sus filiales y se adaptan a las necesidades, a los riesgos y a la estructura organizativa de cada empresa.

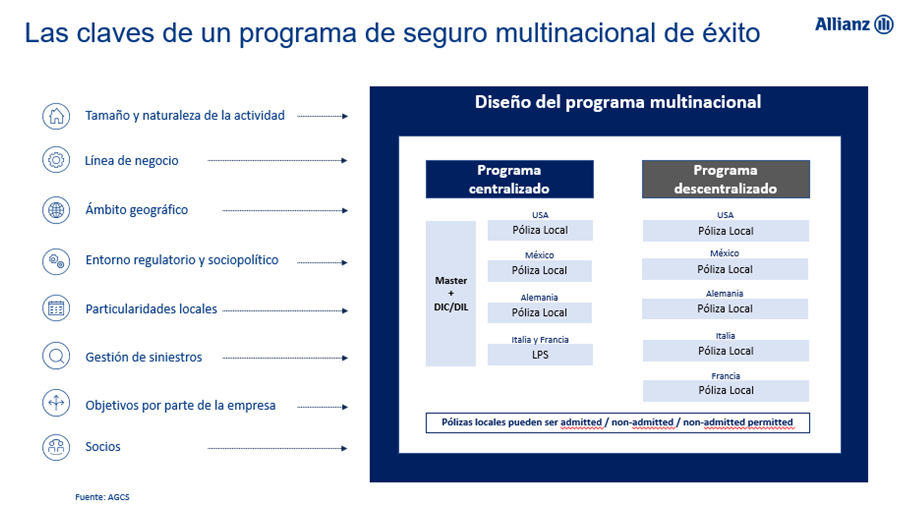

Por ejemplo, un programa multinacional centralizado facilita una mayor homogeneidad en la cobertura de los riesgos mediante la combinación de una póliza máster junto con pólizas locales. En cambio, uno descentralizado se adapta más a las necesidades de cada filial mediante la emisión de pólizas independientes no integradas.

En los últimos años, ha incrementado el interés en el mercado español por los programas multinacionales centralizados. La finalidad es homogenizar los seguros y aumentar la protección mediante la inclusión de cláusulas DIC/DIL (diferencias en condiciones y límites), que complementan las coberturas y las condiciones locales, siempre cumpliendo con el marco regulatorio aplicable.

¿Cuáles son las claves del éxito?

Un diseño ad hoc: es el primer factor que se debe de tener en cuenta para que la empresa pueda beneficiarse de todas las ventajas que un programa multinacional de seguros puede aportar. Así, un programa mal estructurado que no atiende a las particularidades de la compañía ni de sus filiales puede derivar en costes añadidos y en una gestión de riesgos inadecuada.

Tamaño y naturaleza de la actividad: es importante conocer el tamaño y el tipo de actividad que la filial desarrolla en cada país para definir el respaldo jurídico más adecuado y las necesidades de coberturas y límites. Por ejemplo, puede ser más adecuado cubrir una pequeña filial administrativa de una empresa española ubicada en Italia en régimen de libre prestación de servicios (LPS), sin una póliza local.

Línea de negocio: entender el tipo de riesgo en función del sector de la compañía y las coberturas planteadas es fundamental para definir el programa. Se puede, por ejemplo, optar por una estructura que busque sinergias, reduciendo el número de pólizas locales que cumpla con la regulación aplicable.

Ámbito geográfico: la ubicación geográfica puede afectar directamente a la exposición de riesgos. Por citar algún ejemplo, hay zonas geográficas como el Caribe, que están más sujetas a terremotos y otras catástrofes naturales que es importante valorar y tener en cuenta.

Entorno regulatorio y sociopolítico: las pólizas deben cumplir con la normativa legal y fiscal, así como dar las coberturas obligatorias y compatibles con el entorno sociopolítico de cada país. Cabe mencionar aspectos como el cash before cover, los risk pools, impuestos, tasas y retenciones locales, etc, que hay que tener bien controlados con el apoyo de un socio que tenga la capilaridad necesaria. Además, es importante tener en cuenta si la aseguradora tiene la licencia para operar en el país.

Particularidades locales: varias circunstancias de cada ubicación pueden afectar significativamente a la administración y a la implementación del programa. Hay países, como Brasil y Argentina, que solo aceptan condicionados debidamente aprobados por su regulador local. Además, es importante tener en mente que el lenguaje escrito puede perjudicar a la gestión y el pago de siniestros si no está adaptado a las particularidades locales.

Gestión de siniestros: para poder definir adecuadamente un programa multinacional, conocer las necesidades de gestión de siniestros locales y cómo se plantea el pago de las indemnizaciones (moneda, país, etc) es indispensable.

Objetivos por parte de la empresa: el nivel de asunción de riesgo es fundamental para definir el diseño del programa, para poder así satisfacer las necesidades de la compañía de la mejor manera posible, al mismo tiempo que debe de ser compatible con su estructura organizativa y su política interna.

Socios: elegir un corredor y una aseguradora que tengan una amplia presencia internacional, la estructura interna adecuada y que aporte experiencia en la gestión de programas multinacionales es fundamental para garantizar el respaldo jurídico y una excelente calidad de servicio.

A la hora de estructurar un programa de seguros multinacional de éxito son muchas las claves que se deben de tener en cuenta. No hay fórmulas mágicas, es importante evaluar el escenario al completo, conocer en profundidad los factores esenciales para la empresa y compatibilizarlos lo máximo posible. En este segmento, la optimización teniendo en cuenta los objetivos corporativos y la regulación de cada país, yendo de la mano de una empresa con dilatada experiencia y con un equipo profesionalizado, es sinónimo de éxito.

Karine Chihimi, Regional Multinational Market Practice Leader, Allianz Global Corporate & Specialty (AGCS)

DESCARGA Insurtech P2P ¿Una innovación disruptiva en la gestión de Riesgos? PREMIO JULIO SÁEZ VII EDICIÓN 2023

Descargar PDF

Introduce tus datos para poder descargarte el PDF.

La comunicación enviada quedará incorporada a un fichero del que es responsable AGERS – ASOCIACION ESPAÑOLA DE GERENCIA DE RIESGOS Y SEGUROS. Esta comunicación se utilizará exclusivamente para tratar sus datos para atender su solicitud, siempre de acuerdo al Reglamento (UE) 2016/679 (RGPD), la Ley Orgánica 15/1999 (LOPD) y el Real Decreto 1720/2007 de desarrollo de la LOPD), sobre protección de datos. Sus datos no se comunicarán a terceros, excepto por obligación legal, y se mantendrán mientras no solicite su cancelación.

En cualquier momento usted puede ejercer los derechos de acceso, rectificación, portabilidad y oposición, o si procede, a la limitación y/o cancelación del tratamiento, comunicándolo por escrito, indicando sus datos personales a C/ Príncipe de Vergara, 86. 1ª Esc. 2º Izda. Madrid (28006 Madrid) o mediante un email a info@agers.es

AGERS weekly

weekly

La comunicación enviada quedará incorporada a un fichero del que es responsable AGERS – ASOCIACION ESPAÑOLA DE GERENCIA DE RIESGOS Y SEGUROS. Esta comunicación se utilizará exclusivamente para tratar sus datos para atender su solicitud, siempre de acuerdo al Reglamento (UE) 2016/679 (RGPD), la Ley Orgánica 15/1999 (LOPD) y el Real Decreto 1720/2007 de desarrollo de la LOPD), sobre protección de datos. Sus datos no se comunicarán a terceros, excepto por obligación legal, y se mantendrán mientras no solicite su cancelación.

En cualquier momento usted puede ejercer los derechos de acceso, rectificación, portabilidad y oposición, o si procede, a la limitación y/o cancelación del tratamiento, comunicándolo por escrito, indicando sus datos personales a C/ Príncipe de Vergara, 86. 1ª Esc. 2º Izda. Madrid (28006 Madrid) o mediante un email a marketing@agers.es

Política de Cookies

Utilizamos cookies propias y de terceros para ofrecer un mejor servicio y hacer estadísticas de datos de uso. Acéptalas antes de seguir navegando para poder disfrutar de todos sus contenidos con plena funcionalidad. Si quieres más información o modificar su configuración, visita nuestra página de política de cookies

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu Proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en un sitio web o en varios sitios web con fines de marketing similares.